Akuntansi keuangan adalah bagian dari akuntansi yang berkaitan dengan penyiapan laporan keuangan untuk pihak luar, seperti pemegang saham, kreditor, pemasok, serta pemerintah. Prinsip utama yang dipakai dalam akuntansi keuangan adalah persamaan akuntansi (Aktiva = Kewajiban + Modal). Akuntansi keuangan berhubungan dengan masalah pencatatan transaksi untuk suatu perusahaan atau organisasi dan penyusunan berbagai laporan berkala dari hasil pencatatan tersebut. Laporan ini yang disusun untuk kepentingan umum dan biasanya digunakan pemilik perusahaan untuk menilai prestasi manajer atau dipakai manajer sebagai pertanggungjawaban keuangan terhadap para pemegang saham. Hal penting dari akuntansi keuangan adalah adanya Standar Akuntansi Keuangan (SAK) yang merupakan aturan-aturan yang harus digunakan didalam pengukuran dan penyajian laporan keuangan untuk kepentingan eksternal. Dengan demikian, diharapkan pemakai dan penyusun laporan keuangan dapat berkomunikasi melalui laporan keuangan ini, sebab mereka menggunakan acuan yang sama yaitu SAK. SAK ini mulai diterapkan di Indonesia pada 1994, menggantikan Prinsip-prinsi Akuntansi Indonesia tahun 1984.

B. Transaksi, Bukti transaksi , Jurnal dan Posting

Traksaksi adalah situasi atau kejadian yang melibatkan unsur lingkungan dan mempengaruhi posisi keuangan. Setiap transaksi harus dibuatkan keterangan tertulis seperti faktur atau nota penjualan atau kwitansi dan disebut dengan Bukti Transaksi. Dalam akuntansi suatu transaksi diukur dengan satuan mata uang. Oleh sebab itu transaksi-transaksi yang bernilai uang saja yang dicatat dalam akuntansi. Jadi yang dimaksud transaksi dalam akuntansi dalam arti yang spesifik yaitu transaksi yang mempengaruhi posisi keuangan. Karena hal tersebut yang disebut dokumen transaksi dalam akuntansi adalah dokumen transaksi yang mempengaruhi posisi keuangan. Ini adalah satu perbedaan sistem informasi akuntansi dengan sistem informasi manajemen, dimana transaksi dalam sistem informasi manajemen adalah semua kejadian yang melibatkan unser lingkungan baik yang berpengaruh maupun tidak berpengaruh terhadap posisi keuangan.

Pada perusahaan besar yang transaksinya dalam jumlah besar terutama pada transaksi pembelian, perlu dilakukan pengawasan, pemeriksaan baik terahadap kwantitas maupun kwalitas. Untuk setiap pembelian dibuatkan surat permintaan pembelian (Purchase Request) selanjutnya Order pembelian (Purchase Order). Sampai disini belum ada transaksi yang mempengaruhi posisi keuangan dengan demikian dua dokumen tersebut tersebut adalah dokumen akuntansi yang tidak termasuk dalam bukti transaksi. Dokumen tersebut berfungsi hanya sebagai dikumen referensi.

Dalam proses penerimaan barang/jasa dibuatkan “Surat Bukti Penerimaan” atau apapun nama nya sesuai dengan barang atau jasa yang diterima bisa juga “Berita Acara Penerimaan” yang memuat informasi tentang kwantitas dan kwalitas serta menunjukan identifikasi dokumen pengantar supplier dan identifikasi dokument pembelian. Surat bukti penerimaan menunjukan pengaruhnya terhadap posisi keuangan, yaitu penambahan terhadap aset atau biaya. Surat bukti penerimaan ini adalah dokumen akuntansi yang tergolong bukti transaksi.

Hal yang spesifik dalam membuat bukti transaksi adalah bahwa setiap membuat bukti transaksi dengan sistem komputer, pada saat itu data tersimpan dalam sistem komputer. Data yang tersimpan tersebut selanjutnya diolah oleh sistem komputer menjadi informasi yang berguna. Tidak demikian halnya dengan sistem akuntansi manual dimana data dicatat secara berulangkali dari bukti transaksi sehingga menimbulkan kesan bahwa akuntansi itu sulit dan membuat jenuh.

Jurnal adalah catatan secara sistematis dan kronologis dari transaksi-transaksi finansial dengan menyebutkan perkiraan yang akan didebet dan dikredit, jumlah dan keterangan ringkas. Jurnal merupakan catatan transaksi finansial yang pertama karena itu disebut juga sebagai catatan yang asli (book of original entry). Banyak ragu dengan pernyataan ini kenapa yang pertama, termasuk saya sendiri juga demikian. Selanjutnya saya menarik kesimpulan bahwa jurnal ini adalah sumber informasi untuk berbagai keperluan dalam proses akuntansi khususnya.

Jurnal mempunyai 3 fungsi yaitu fungsi percatatan, fungsi historis dan fungsi analisis.

Terdapat Bermacam-macam Bentuk Jurnal yang dapat dipakai oleh perusahaan. Bentuk standar jurnal 2 kolom adalah bentuk yang umum digunakan digambarkan sbb:

Hal : 001

Pada perusahaan besar yang transaksinya dalam jumlah besar terutama pada transaksi pembelian, perlu dilakukan pengawasan, pemeriksaan baik terahadap kwantitas maupun kwalitas. Untuk setiap pembelian dibuatkan surat permintaan pembelian (Purchase Request) selanjutnya Order pembelian (Purchase Order). Sampai disini belum ada transaksi yang mempengaruhi posisi keuangan dengan demikian dua dokumen tersebut tersebut adalah dokumen akuntansi yang tidak termasuk dalam bukti transaksi. Dokumen tersebut berfungsi hanya sebagai dikumen referensi.

Dalam proses penerimaan barang/jasa dibuatkan “Surat Bukti Penerimaan” atau apapun nama nya sesuai dengan barang atau jasa yang diterima bisa juga “Berita Acara Penerimaan” yang memuat informasi tentang kwantitas dan kwalitas serta menunjukan identifikasi dokumen pengantar supplier dan identifikasi dokument pembelian. Surat bukti penerimaan menunjukan pengaruhnya terhadap posisi keuangan, yaitu penambahan terhadap aset atau biaya. Surat bukti penerimaan ini adalah dokumen akuntansi yang tergolong bukti transaksi.

Hal yang spesifik dalam membuat bukti transaksi adalah bahwa setiap membuat bukti transaksi dengan sistem komputer, pada saat itu data tersimpan dalam sistem komputer. Data yang tersimpan tersebut selanjutnya diolah oleh sistem komputer menjadi informasi yang berguna. Tidak demikian halnya dengan sistem akuntansi manual dimana data dicatat secara berulangkali dari bukti transaksi sehingga menimbulkan kesan bahwa akuntansi itu sulit dan membuat jenuh.

Jurnal adalah catatan secara sistematis dan kronologis dari transaksi-transaksi finansial dengan menyebutkan perkiraan yang akan didebet dan dikredit, jumlah dan keterangan ringkas. Jurnal merupakan catatan transaksi finansial yang pertama karena itu disebut juga sebagai catatan yang asli (book of original entry). Banyak ragu dengan pernyataan ini kenapa yang pertama, termasuk saya sendiri juga demikian. Selanjutnya saya menarik kesimpulan bahwa jurnal ini adalah sumber informasi untuk berbagai keperluan dalam proses akuntansi khususnya.

Jurnal mempunyai 3 fungsi yaitu fungsi percatatan, fungsi historis dan fungsi analisis.

Terdapat Bermacam-macam Bentuk Jurnal yang dapat dipakai oleh perusahaan. Bentuk standar jurnal 2 kolom adalah bentuk yang umum digunakan digambarkan sbb:

Hal : 001

| Tgl | NomorBukti | Keterangan | Ref | Debit | Kredit |

| Jan 20 | 001 | Kas | 111 | 5.000.000,- | |

| Modal | 301 | 5.000.000,- | |||

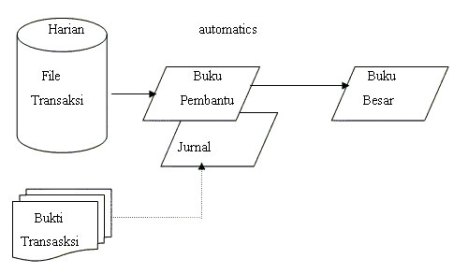

Posting adalah pemindahan dari buku jurnal ke buku besar. Pada system akuntansi komputer Buku Jurnal dan posting posting dilakukan secara automatics oleh komputer (auto Posting). Walaupun tidak mutlak, seorang data entry sebaiknya menguasai proses posting yang dilakukan oleh komputer agar bila terjadi kegagalan akan mudah menelusuri kesalahan yang terjadi.

Metode mengerjakan Jurnal dan Posting

Ada beberapa cara yang dapat digunakan untuk mencatat Jurnal jurnal dan posting. Cara berikut adalah salah satu teknik yang hanya dapat dilakukan dengan dukungan system komputer yang terintegrasi.

Posting dilakukan langsung dari file transaksi ke rekening-rekening buku pembantu dan lansung diprint-out ke buku besar. Bukti transaksi terlebih dahulu diproses/dientry ke system komputer sebelum diserahkan ke bagian akuntansi.

Dengan program ini tugas operator hanya mencatat transaksi yang terintegrasi dengan subs system lain, selanjutnya komputer akan mengolahnya sampai kesasaran akhir laporan keuangan yaitu neraca, laporan rugi laba dan laporan perubahan modal serta analisanya.

Jurnal Khusus : Pada perusahaan besar ternyata transaksi-transaksi yang sama terjadi berulangkali sehingga tidak efektif lagi bila dicatat setiap hari ke dalam jurnal umum. Untuk menghadapi hal tersebut, dilakukan penyesuaian bentuk Jurnal disesuaikan dengan kebutuhan. Pada jurnal khusus transaksi yang sama dalam perioda tertentu dapat dijurnal satu kali saja. Jurnal khusus memiliki kontrol intern yang lebih baik karena transaksi telah dikelompokan, dan memungkinkan pembagian tugas sehingga terjadi spesialisasi pekerjaan.

Macam-macam jurnal umum dan jumlah kolom jurnal disesuaikan dengan kebutuhan namun umumnya jurnal umum terdiri dari

Jurnal Kas, dapat dibagi atas jurnal penerimaan kas untuk mencatat penerimaan kas dan jurnal pengeluaran kas untuk mencatat pengeluaran las

Jurnal Penjualan, untuk mencatat penjualan kredit. Penjualan tunai merupakan bagian dari jurnal Kas.

Jurnal Pembelian, untuk mencatat pembelian kredit, pembelian tunai merupakan bagian dari jurnal kas.

Jurnal Memorial (Jurnal Umum) untuk mencatat transaksi yang tidak dapat dikelompokan pada jurnal-jurnal khusus di atas misalnya ayat penyesuaian, biaya/beban penyusutan, pendapat/biaya bunga, pendapatan/kerugian kurs. Dll.

Neraca lajur dan ayat penutup

Neraca lajur tidak diperlukan Pada system akuntansi komputer, karena semua proses penyusunan laporan keuangan (Laporan Rugi laba, Neraca, Perubahan modal serta analisanya) dapat dilakukanh oleh komputer

Pada sistem akuntansi manual, untuk mempermudah menyusunan laporan keuangan dibuat tabel untuk mencatat, meyesuaikan, menggolongkan saldo perkiraan-perkiraan buku besar yang disebut Neraca lajur (work sheet).

C. susunan dan pengertian akunMetode mengerjakan Jurnal dan Posting

Ada beberapa cara yang dapat digunakan untuk mencatat Jurnal jurnal dan posting. Cara berikut adalah salah satu teknik yang hanya dapat dilakukan dengan dukungan system komputer yang terintegrasi.

Posting dilakukan langsung dari file transaksi ke rekening-rekening buku pembantu dan lansung diprint-out ke buku besar. Bukti transaksi terlebih dahulu diproses/dientry ke system komputer sebelum diserahkan ke bagian akuntansi.

System komputer dapat menggantikan sebagian besar pekerjaan akuntansi sehingga personal hanya meng-entry/Mencatat data transaksi sekaligus mengasilkan bukti transaksi selanjutnya Jurnal, Laporan, posting ke buku besar dan buku pembantu sampai pembuatan neraca, neraca saldo, rugilaba, perubahan modal serta analisanya dikerjakan oleh komputer.Proses pencatatan data jurnal pada system akuntansi komputer juga bervariasi tergantung pada prosedure dan metode serta tingkat integrated system yang diterapkan oleh pembuat program aplikasi tersebut. Banyak program aplikasi accounting siap pakai diperjual belikan seperti program aplikasi akuntansi komputer yang dikenal secara luas di dunia akuntansi adalah Dac Easy Accounting, MYOB, MAS dll, namun banyak perusahaan tidak dapat menggunakan program aplikasi tersebut karena beberapa hal, antara lain masalah standarisasi, tingkat kebutuhan perusahaan terhadap informassi yang berbeda dll. Dac Easy Accounting menggunakan standarisasi negara pembuatnya (Amerika). MAS adalah product local namun apa yang terdapat dalam aplikasi banyak tidak tidak dapat mengaplikasikannya karena berbagai alasan. Untuk itu banyak perusahaan membuat program aplikasi sendiri sesuai dengan system akuntansi yang diterapkan di perusahaannya.

Dengan program ini tugas operator hanya mencatat transaksi yang terintegrasi dengan subs system lain, selanjutnya komputer akan mengolahnya sampai kesasaran akhir laporan keuangan yaitu neraca, laporan rugi laba dan laporan perubahan modal serta analisanya.

Jurnal Khusus : Pada perusahaan besar ternyata transaksi-transaksi yang sama terjadi berulangkali sehingga tidak efektif lagi bila dicatat setiap hari ke dalam jurnal umum. Untuk menghadapi hal tersebut, dilakukan penyesuaian bentuk Jurnal disesuaikan dengan kebutuhan. Pada jurnal khusus transaksi yang sama dalam perioda tertentu dapat dijurnal satu kali saja. Jurnal khusus memiliki kontrol intern yang lebih baik karena transaksi telah dikelompokan, dan memungkinkan pembagian tugas sehingga terjadi spesialisasi pekerjaan.

Macam-macam jurnal umum dan jumlah kolom jurnal disesuaikan dengan kebutuhan namun umumnya jurnal umum terdiri dari

Jurnal Kas, dapat dibagi atas jurnal penerimaan kas untuk mencatat penerimaan kas dan jurnal pengeluaran kas untuk mencatat pengeluaran las

Jurnal Penjualan, untuk mencatat penjualan kredit. Penjualan tunai merupakan bagian dari jurnal Kas.

Jurnal Pembelian, untuk mencatat pembelian kredit, pembelian tunai merupakan bagian dari jurnal kas.

Jurnal Memorial (Jurnal Umum) untuk mencatat transaksi yang tidak dapat dikelompokan pada jurnal-jurnal khusus di atas misalnya ayat penyesuaian, biaya/beban penyusutan, pendapat/biaya bunga, pendapatan/kerugian kurs. Dll.

Neraca lajur dan ayat penutup

Neraca lajur tidak diperlukan Pada system akuntansi komputer, karena semua proses penyusunan laporan keuangan (Laporan Rugi laba, Neraca, Perubahan modal serta analisanya) dapat dilakukanh oleh komputer

Pada sistem akuntansi manual, untuk mempermudah menyusunan laporan keuangan dibuat tabel untuk mencatat, meyesuaikan, menggolongkan saldo perkiraan-perkiraan buku besar yang disebut Neraca lajur (work sheet).

Susunan buku besar dan buku pembantu bergantung pada besar kecilnya perusahaan. Perusahaan yang cukup besar mempunyai jumlah transaksi cukup banyak perlu dilakukan penggolongan secara lebih terinci sehingga mempunyai rekening cukup banyak.

Kelompok utama dari rekening neraca dan rugi laba adalah sebagai berikut :

Harta adalah semua benda yang berwujud atau hak (tak berwujud) yang mempunyai nilai uang. Untuk penyajian dalam neraca, harta biasanya dibagi dalam kelompok-kelompok yang berbeda. Dua kelompok yang paling banyak terdapat adalah Harta lancar dan harta tetap. Dan satu kelompok harta yang digunakan untuk expansi adalah investasi jangka panjang. Kelompok harta yang tidak dapat di golongkan ke dalam tiga kelompok tersebut ditampung dalam kelompok harta lain-lain.

Harta Lancar adalah Uang kas dan harta lainnya yang diharapkan dapat ditukarkan dengan uang atau dijual atau dipakai dalam jangka waktu satu tahun atau kurang melalui kegiatan perusahaan yang normal. Selain kas, yang termasuk kedalam kelompok harta ini, dan biasanya dimiliki oleh perusahaan jasa, adalah wesel tagih (notes receivable), piutang dagang (account recievable) perlengkapan (supplies) dan bermacam-macam biaya dibayar dimuka (prepaid expenses)

Investasi Jk.Panjang Adalah penanaman modal yang dilakukan untuk tujuan tertentu diluar usaha utama perusahaan.

Piutang Dagang adalah klaim kepada debitur, yang berasal dari penjualan barang atau jasa secara kredit. Biaya dibayar dimuka meliputi persediaan, perlengkapan yang ada.

Wesel tagih adalah klaim kepada debitur yang dibuktikan dengan surat perjanjian tertulis untuk membayar sejumlah uang tertentu, dalam jangka waktu tertentu, kepada seseorang tertentu atau pembawa wesel tersebut.

Harta tetap adalah harta berwujud atau tidak berwujud dan digunakan dalam perusahaan, yang sifatnya tetap atau permanen. Kecuali tanah, harta tersebut secara terus menerus akan susut, atau akan kehilangan manfaatnya bersamaan dengan berlalunya waktu. Keadaan seperti ini disebut “menyusut”. Jumlah “biaya penyusutan “ untuk satu periode tidak dapat ditetapkan secara pasti. Harga beli juga dipergunakan untuk menyusun pajak pendapatan dan laporan-laporan yang lainnya. Untuk mencatat penurunan harta ini dilakukan dengan jalan meng-kreditkan perkiraan “akumulasi penyusutan”, bukan langsung keperkiraan harta. Beberapa nama perkiraan yang biasanya dipakai harta dalam kategori ini adalah : Peralatan, Akumulasi Penyusutan-Peralatan, Gedung, Akumulasi Penyusutan Gedung. Untuk peralatan tidak hanya satu perkiraan saja yang dipergunakan, tetapi dibuatkan beberapa perkiraan tambahan yang menunjukan fungsi dari pada peralatan tersebut, misalnya : Peralatan Pengangkutan (Delivery Equipment), Peralatan Toko (Store Equipment), dan Peralatan kantor (Office Equipment), masing-masing dengan perkiraan akumulasi penyusutannya.

Hutang adalah kewajiban kepada pihak tertentu yang harus dibayar dalam waktu tertentu. Dua kategori umum yang termasuk dalam kelompok hutang adalah Hutang Lancar dan Hutang Jangka panjang.

Hutang Lancar adalah hutang yang akan jatuh waktu dalam jangka pendek (satu tahun atau kurang) dan pembayaranya akan mengakibatkan berkurangnya harta lancar. Jenis hutang yang tergolong kedalam kelompok ini adalah Wesel bayar (notes payable) dan hutang dagang (account payable).

Hutang Jangka Panjang adalah , hutang yang akan jatuh waktu dalam jangka waktu lama (lebih dari satu tahun)

Modal adalah istilah yang dipergunakan untuk hak milik atas kekayaan pemilik.

Pendapatan adalah penambahan kotor (gross increase) terhadap modal sehubungan dengan kegiatan perusahaan yang berasal dari laba penjualan barang, penjuaan jasa kepada langganan, penyewaan harta pinjaman uang dan kegiatan lainnya yang dilakukan dengan tujuan mendapatkan laba.

Biaya yang telah dipakai dalam proses memperoleh pendapatan merupakan biaya yang telah dipakai (expired cost) atau biaya saja (expenses).

Debit dan Kredit Perkiraan neraca. Sisi sebelah kiri daripada harta dipergunakan untuk mencatat penambahan yang terjadi pada harta tersebut, dan sisi sebelah kanan dipergunakan untuk mencatat pengurangan. Dan sisi sebelah kanan dari pada perkiraan hutang dan modal dipergunakan untuk mencatat penambahan yang terjadi pada perkiraan-perkiraan tadi, dan sisi sebelah kiri untuk mencatat pengurangannya. Sisi sebelah kiri dari semua perkiraan disebut DEBIT, dan sebelah kanannya disebut KREDIT.

Posting ke buku besar dan buku pembantu biasanya dilakukan dari buku jurnal. Jumlah personal yang dibutuhkan tergantunng pada struktur organisasinya dan teknologi yang digunakan. Rekening-rekening buku besar dibagi atas dua kelompok yaitu rekening-rekening neraca (real) rekening-rekening rugi laba (nominal)

Rekening neraca dibagi-bagi menjadi kelompok-kelompok Utma yang sifatnya berbeda seperti aktiva, utang dan modal, penghasilan usaha, biaya usaha, pengahasilan dan biaya diluar usaha dan pos luar biasa.

Aturan debit kredit dapat disimpulkan sebagai berikut :| DEBIT berarti : | KREDIT berarti : |

| Penambahan dalam perkiraan harta | Pengurangan dalam perkiraan harta |

| Pengurangan dalan perkiraan hutang | Penambahan dalam perkiraan hutang |

| Pengurangan dalam perkiraan modal | Penambahan dalam perkiraan modal |

dapat juga dinyatakan dalam hubungan persamaan akuntansi dan bentuk neraca seperti yang digambarkan berikut ini :

| HARTA | HUTANG | ||

| Perkiraan Harta | Perkiraan Hutang | ||

| Debit untukPenambahan | Kredit untukPengurangan | Debit untukPengurangan | Kredit untukPenambahan |

| Modal | |||

| Dedit untukPengurangan | Kredit untukPenambahan | ||

Setiap transaksi perusahaan mempengaruhi paling sedikit dua perkiraan. Tanpa memandang pada kompleksnya suatu transaksi atau jumlah perkiraan yang akan dipengaruhi, dapat dikatakan bahwa jumlah debit harus selalu sama dengan jumlah kredit.

Ikhtisar Rugi-Laba Teori debit–kredit dalam penerapannya terhadap pendapatan biaya didasarkan pada hubungannya dengan modal. Laba atau rugi bersih dalam suatu periode merupakan penambahan atau pengurang modal.

Prive merupakan kebiasaan pada perusahaan perseorangan pemilik bekerja penuh pada perusahaan bahkan apabila perusahaan tersebut merupakan sumber pendapatan utamanya. Dalam keadaan demikian, pemilik setiap saat dapat mengambil uangnya dari perusahaan untuk keperluan pribadi. Pengambilan ini dicatat sebagai debet pada suatu perkiraan yang disebut prive yang biasanya diikuti oleh nama pemilik tersebut. Debit perkiraan ini dianggap sebagai pengurangan modal.

Deviden adalah perkiraan yang digunakan pada perusahaan berbentuk PT. Yang dapat disamakan dengan perkiraan Prive pada perusahaan perseorangan. Pembagian laba kepada pemegang saham di debit pada perkiraan deviden, kemudian secara berkala ditutup ke perkiraan laba belum dibagi. Debit perkiraan ini dapat dipandang sebagai pengurangan atas modal.

Saldo Normal Jumlah penambahan yang dicatat dalam suatu perkiraan biasanya sama atau lebih besar dari jumlah pengurangan yang dicatat pada perkiraan yang sama. Karena itu saldo normal dari semua perkiraan adalah positif. Misalnya penambahan pada perkiraan aktiva lebih besar dari pengurangannya. Karena itu saldo aktiva biasanya mempunyai saldo debit.

Ikhtisar Rugi-Laba Teori debit–kredit dalam penerapannya terhadap pendapatan biaya didasarkan pada hubungannya dengan modal. Laba atau rugi bersih dalam suatu periode merupakan penambahan atau pengurang modal.

Prive merupakan kebiasaan pada perusahaan perseorangan pemilik bekerja penuh pada perusahaan bahkan apabila perusahaan tersebut merupakan sumber pendapatan utamanya. Dalam keadaan demikian, pemilik setiap saat dapat mengambil uangnya dari perusahaan untuk keperluan pribadi. Pengambilan ini dicatat sebagai debet pada suatu perkiraan yang disebut prive yang biasanya diikuti oleh nama pemilik tersebut. Debit perkiraan ini dianggap sebagai pengurangan modal.

Deviden adalah perkiraan yang digunakan pada perusahaan berbentuk PT. Yang dapat disamakan dengan perkiraan Prive pada perusahaan perseorangan. Pembagian laba kepada pemegang saham di debit pada perkiraan deviden, kemudian secara berkala ditutup ke perkiraan laba belum dibagi. Debit perkiraan ini dapat dipandang sebagai pengurangan atas modal.

Saldo Normal Jumlah penambahan yang dicatat dalam suatu perkiraan biasanya sama atau lebih besar dari jumlah pengurangan yang dicatat pada perkiraan yang sama. Karena itu saldo normal dari semua perkiraan adalah positif. Misalnya penambahan pada perkiraan aktiva lebih besar dari pengurangannya. Karena itu saldo aktiva biasanya mempunyai saldo debit.

Aturan debit kredit dan saldo normal untuk macam-macam perkiraan

| Jenis perkiraan | Penambahan | Pengurangan | Saldo Normal |

| Harta | Debit | Kredit | Debit |

| Hutang | Kredit | Debit | Kredit |

| Modal,saham,laba ditahan | Kredit | Debit | Kredit |

| Prive, Deviden | Debit | Kredit | Debit |

| Pendapatan | Kredit | Debit | Kredit |

| Biaya | Debit | Kredit | Debit |

Kelompok Rekening

Jumlah rekening untuk perusahaan besar tentunya lebih banyak sesuai dengan ruang lingkup operasionalnya dan kebutuhan manajemen, namun secara golbal kota dapat kelompokan sbb:

Kelompok | Jenis Usaha |

Aktiva lancar | Jasa/dagang/industri |

Persediaan b. Jadi | Dagang/industri |

Persediaan wip | Industri Priodical |

Persediaan b. Baku | Industri priodical |

Investasi jk. Panjang | Jasa/dagang/industri |

Aktiva tetap | Jasa/dagang/industri |

Ak.tetap tak berwujud | Jasa/dagang/industri |

Aktiva lain lain | Jasa/dagang/industri |

Kewajiban lancar | Jasa/dagang/industri |

Kewajiban jk. Panjang | Jasa/dagang/industri |

Kewjiban lain | Jasa/dagang/industri |

K. Disubordinasi | Jasa/dagang/industri |

Kewajiban bersyarat | Jasa/dagang/industri |

Modal | Jasa/dagang/industri |

Laba ditahan | Jasa/dagang/industri |

Penghasilan/penjualan | Jasa/dagang/industri |

Pembelian/hpp | Dagang/industri |

Biaya penjualan | Dagang/industri |

Biaya administrasi | Jasa/dagang/industri |

| Tenaga kerja langsung | Industri |

Biaya overhead | Industri |

Pendapatan lain | Jasa/dagang/industri |

Setiap rekening neraca tidak boleh mempunyai pengertian ganda dan dapat digolongkan ke dalam satu kelompok yang terdidefinisikan. Kelompok tersebut disusun menurut liquiditasnya.

Masing-masing kelompok dibagi lagi menjadi golongan-golongan yang lebih luas dengan memperhitungkan rentang tertentu agar memungkinkan penambahan account di kemudian hari.

Masing-masing kelompok dibagi lagi menjadi sub golongan atau langsung ke rekeningnya.

Rekening rugilaba dibagi menjadi kelompok kelompok yang sejenis seperti Hasil penjualan, harga pokok peesediaan, biaya produksi, biaya administrasi dan umum, biaya penjualan, pendapatan di luar usaha, biaya di luar usaha.

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan piutang, dapat diterima sebagai setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu.

Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan, simpanan dalam bentuk giro atau bilyet, traveller check, cashier check, bank draf dan money order.

Yang tidak termasuk Kas yaitu :

- Wesel tagih, jika ada wesel tagih yang diserahkan ke bannk untuk ditagihkan, maka wesel tersebut tetap dicatat sebagai piutang wesel.

- Perangko, kadang perangko dapat digunakan untuk pembayaran yang jumlahnya kecil, tetapi perangko tidak diterima sebagai setoran oleh bank, oleh karena itu perangko bukan kas.

- Cek Mundur (Post Date Checks)

- Surat-surat berharga seperti saham, obligasi

- Simpanan pada bank-bank di luar negeri atau tabungan dalam dalam mata uang asing.

- Uang kas yang dibatasi penggunaannya, biasanya dalam bentuk dana, tidak dimasukkan dalam kas tetapi dilaporkan terpisah sebagai dana. Contoh : dana bantuan, kredit usaha mikro. Jika penggunaannya masih dalam waktu satu tahun maka termasuk dalam kelompok aktiva lancar, tetapi jika tidak dapat digunakan untuk pengeluaran dalam satu tahun maka dilaporkan dalam kelompok aktiva tidak lancar.

Dalam prakteknya, kadang kas dikelompokkan menjadi dua yaitu Kas Kecil dan Kas Besar. Kas Kecil digunakan untuk operasional sehari-hari dan jumlahnya tidak terlalu besar. Biasanya digunakan untuk biaya operasional seperti biaya administrasi, biaya telepon, listrik, dll. Kas besar biasanya digunakan untuk menampung penerimaan Piutang, Pinjaman bank, pengeluaran untuk membayar utang, pengeluaran untuk membeli aktiva.

D. Persamaan Akuntansi

DASAR AKUNTANSI

KAS PUTANG DAGANG PERLENGK JAHIT PERAL JAHIT HUTANG DAGANG MODAL

a

b 10.000.000

(400.000) -

- -

- -

- -

- 10.000.000

(400.000)

c 9.600.000

(4.000.000) -

- -

- -

4.000.000 -

- 9.600.000

-

d 5.600.000

- -

- -

500.000 4.000.000

- -

500.000 9.600.000

-

e 5.600.000

- -

700.000 500.000

- 4.000.000

- 500.000

- 9.600.000

700.000

f 5.600.000

(200.000) 700.000

- 500.000

- 4.000.000

- 500.000

(200.000) 10.300.000

-

g 5.400.000

400.000 700.000

(400.000) 500.000

- 4.000.000

- 300.000

- 10.300.000

-

h 5.800.000

(250.000) 300.000

- 500.000

- 4000.000

- 300.000

- 10.300.000

(250.000)

i 5.550.000

600.000 300.000

300.000 500.000

- 4000.000

- 300.000

- 10.050.000

900.000

j 6.150.000

(200.000) 600.000

- 500.000

- 4000.000

- 300.000

- 10.950.000

(200.000)

k 5.950.000

(300.000) 600.000

- 500.000

- 4000.000

- 300.000

- 10.750.000

(300.000)

l 5.650.000

- 600.000

- 500.000

(350.000) 4000.000

- 300.000

- 10.450.000

(350.000)

5.650.000 600.000 150.000 4000.000 300.000 10.100.000

Contoh Soal

Perusahaan Yogya Consult merupakan perusahaan jasa konsultan bagi manajemen dan keuangan yang didirikan oleh Tn. Basuki. Kekayaan yang dimiliki oleh perusahaan pada tanggal 1 Januari 2005 adalah Kas Rp 15.700.000,-, Piutang Dagang Rp 5.400.000,-, Perlengkapan Kantor Rp 2.150.000,- dan Peralatan kantor Rp 8.600.000,-. Sementara disisi pasivanya adalah hutang dagang Rp 5.800.000,- dan Modal Basuki Rp 26.050.000,-. Berikut transaksi pada bulan Januari 2005:

Jan 01 Membayar sewa tempat usaha sebesar Rp 500.000,- untuk bulan ini

Jan 03 Jasa keuangan yang diminta perusahaan ANDIKA telah selesai dikerjakan senilai Rp 2.100.000,- tapi masih dibayar Rp 1.500.000,-

Jan 06 membeli perlengkapan kantor senilai Rp 250.000,- tunai

Jan 09 Menerima pembayaran piutang dari pelanggan Rp 750.000,-

Jan 11 Membayar Biaya telpon dan listrik Rp 450.000,-

Jan 17 Membeli peralatan kantor sebesar Rp 3.500.000,- dibayar tunai 50% sisanya dibayar sebulan lagi

Jan 19 Menerima uang dari jasa konsultasi terhadap perusahaan makanan CHIKO senilai Rp 2.750.000,-

Jan 22 Membayar hutang Rp 2.350.000,-

Jan 25 Membayar gaji pegawai Rp 2.500.000,-

Jan 26 Pemilik mengambil uang untuk keperluan pribadinya sebesar Rp 900.000,-

Jan 28 Jaa konsultasi yang diminta perusahaan ANEKA telah selesai senilai Rp 1.550.000,- tapi pembayarannya sebulan lagi

Jan 30 Perlengkapan kantor yang telah digunakan sebesar Rp 500.000,-

Diminta:

Memasukkan transaksi-transaksi di atas ke dalam rekening

Membuat Neraca Saldo

NERACA SALDO

JUMLAH

D K

Kas

Piutang Dagang

Perlengkapan Kantor

Peralatan Kantor

Hutang Dagang

Modal, Basuki

Penghasilan Jasa

Biaya Sewa

Biaya Telpon & Listrik

Biaya Gaji

Biaya Perlengkapan Kantor

Prive, Basuki 12.000.000

6.800.000

1.900.000

12.100.000

-

-

-

500.000

450.000

2.500.000

500.000

900.00 -

-

-

-

5.200.000

26.050.000

6.400.000

-

-

-

-

-

37.650.000 37.650.000

Contoh soal

Perusahaan Penggilingan beras milik Tuan Chandra sudah berjalan satu tahun ini. Saldo awal bulan Januari 2005 atas rekening-rekening perusahaan Tuan Chandra adalah Kas Rp 13.500.000,-, Piutang Dagang Rp 2.600.000,- Perlengkapan pabrik Rp 1.250.000,- dan Peralatan Giling Rp 10.000.000,-. Sedang rekening Hutang Dagang Rp 4.900.000,- dan Modal Chandra Rp 22.450.000,-. Berikut ini dalah transaksi yang terjadi selama bulan Januari 2005:

Jan 02 Membeli perlengkapan giling sebesar Rp 500.000,- yang dibayar tunai

Jan 05 Menerima order penggilingan padi sebesar Rp 2.200.000,- tapi hanya dibayar Rp 1.200.000,- sisanya 2 minggu lagi

Jan 07 Membeli tambahan mesin penggilingan sebesar Rp 5.000.000,- dibayar Rp 2.000.000,- sisanya akan diangsur.

Jan 10 Membayar sewa tanah untuk pengeringan gabah dan gudang untuk penyimpanan untuk bulan ini Rp 400.000,-

Jan 14 Menerima pembayaran piutang dari langganan sebesar Rp 1.700.000,-

Jan 17 Membayar hutang Rp 2.400.000,-

Jan 21 Pekerjaan penggilingan pesanan UD. Amanah telah selesai dikerjakan senilai Rp 2.700.000,- dan dibayar tunai

Jan 22 Membayar biaya listrik dan telpon bulan ini Rp 450.000,-

Jan 25 Membayar gaji karyawan Rp 2.300.000,-

Jan 27 Order penggilingan Ny. Ana telah selesai senilai Rp 1.750.000,- tapi pembayarannya bulan depan

Jan 28 Pemilik mengambil uang untuk keperluan pribadi Rp 1.100.000,-

Jan 30 Membayar hutang kepada supplier Rp 1.700.000,-

Diminta:

Membuat jurnal yang diperlukan

Mempostingkan jurnal ke dalam buku besar

Membuat neraca saldo

Contoh soal

Berikut ini adalah nerca saldo Perusahaan Sablon AGUNG yang dimiliki oleh Pak Agung, per 31 Desember 2004

Perusahaan Sablon AGUNG

NERACA SALDO

Per 31 Desember 2004

Keterangan Debit Kredit

Kas

Surat Berharga

Piutang Dagang

Porsekot Asuransi

Perlengkapan Sablon

Peralatan Sablon

Hutang Dagang

Modal, Agung

Penghasilan Sablon

Biaya sewa

Biaya gaji

Biaya Telpon & Listrik

Biaya Pemeliharaan

Prive 6.550.000

50.000.000

25.000.000

3.800.000

2.250.000

12.500.000

-

-

-

2.400.000

5.250.000

1.850.000

1.200.000

1.750.000 -

-

-

-

-

-

4.750.000

89.400.000

18.350.000

-

-

-

-

-

JUMLAH 112.550.000 112.550.000

Sedangkan data-data untuk penyesuaian adalah sebagai berikut:

a. Surat berharga berupa obligasi berbunga 18% per tahun, bunga dibayar tiap 6 bulan sekali dibelakang, yakni tiap tanggal 1 Maret dan 1 September.

b. Gaji karyawan bulan Desember yang belum dibayar Rp 350.000,

c. Penghasilan sablon yang diterima dimuka adalah sebesar Rp 850.000,

d. Biaya asuransi tahun 2004 sebesar Rp 3.200.000,-

e. Kerugian piutang ditaksir sebesar 2% dari saldo piutang dagang

f. Penyusutan peralatan Sablon ditetapkan sebesar 10%

g. Perlengkapan Sablon yang masih ada di gudang sebesar Rp 2.150.000,-

Diminta:

Membuat Jurnal penyesuaian

Contoh soal

Berikut ini adalah nerca saldo Perusahaan Jasa Komputer ALFACOM per 31 Desember 2004

Jasa Komputer ALFACOM

NERACA SALDO

Per 31 Desember 2004

Keterangan

Debit

Kredit

Kas

Surat Berharga

Piutang Dagang

Porsekot Asuransi

Perlengkapan Komputer

Peralatan Komputer

Hutang Dagang

Modal

Penghasilan Komputer

Biaya sewa

Biaya gaji

Biaya Telpon dan listrik

Biaya Lain-lain

Prive 4.750.000

20.000.000

12.500.000

2.600.000

2.450.000

13.500.000

-

-

-

1.200.000

1.950.000

1.050.000

2.100.000

1.250.000 -

-

-

-

-

-

2.500.000

46.500.000

14.350.000

-

-

-

-

-

JUMLAH 63.350.000 63.350.000

Data-data yang dibutuhkan untuk penyesuaian pembukuan adalah sebagai berikut:

Surat berharga berupa obligasi berbunga 16% per tahun, bunga dibayar tiap 6 bulan sekali dibelakang tiap tanggal 1 April dan 1 Oktober.

Ada gaji karyawan bulan Desember yang belum dibayar Rp 250.000,-

Penghasilan komputer yang diterima dimuka adalah sebesar Rp 150.000,-

Pada 31 Desember 2004 porsekot asuransi tinggal Rp 400.000,-

Kerugian piutang ditaksir sebesar 4% dari saldo piutang dagang

Penyusutan peralatan komputer ditetapkan sebesar 20%

Perlengkapan komputer yang masih ada di gudang sebesar Rp 850.000,-

Diminta:

Buatlah Jurnal Penyesuaian

Buatlah Neraca Lajur

Buatlah Laporan Keuangan

JURNAL PENYESUAIAN

JUMLAH

D K

1 Piutang Penghasuilan Bunga

Penghasilan Bunga 800.000

- -

800.000

2 Biaya Gaji

Hutang Gaji 250.000

- -

250.000

3 Penghasilan Komputer

Penghasilan Komputer diterima dimuka 150.000

- -

150.000

4 Biaya Asuransi

Porsekot Asuransi 2.200.000

- -

2.200.000

5 Kerugian piutang

Cadangan Kerugian Piutang 500.000

- -

500.000

6 Penyusutan Peralatan Komputer

Akumulasi Penyus. Peralatan Komputer 2.700.000

- -

2.700.000

7 Biaya Perlengkapan Komputer

Perlengkapan Komputer 1.600.000

- -

1.600.000

8.200.000 8.200.000

LAPORAN RUGI-LABA

Penghasilan Komputer 14.200.000

Penghasilan Bunga 800.000

15.000.000

Biaya-Biaya:

Biaya Sewa 1.200.000

Biaya Gaji 2.200.000

Biaya Telp & Listrik 1.050.000

Biaya Lain-lain 2.100.000

Biaya Asuransi 2.200.000

Kerugian Piutang 500.000

Penyusutan Peralatan Komputer 2.700.000

Biaya Perlengkapan Komputer 1.600.000

13.550.000

LABA 1.450.000

LAPORAN PERUBAHAN MODAL

Modal, awal periode 46.500.000

(+) Laba 1.450.000

47.950.000

(-) Prive 1.250.000

Modal, akhir periode 46.700.000

NERACA

Kas 4.750.000 Hutang Dagang 2.500.000

Surat Berharga 20.000.000 Hutang gaji 250.000

Piutang Dagang 12.500.000 Pengh Kom diterima dimuka 150.000

Cad. Kerugian Piutang 500.000

12.000.000 Modal 46.700.000

Porsekot Asuransi 400.000

Perlengkapan Komputer 850.000

Piutang Penghasila Bunga 800.000

Peralatan Komputer 13.500.000

Akum Peny Peral Komputer 2.700.000

10.800.000

Total Aktiva 49.600.000 Total Hutang dan Modal 49.600.000

Jurnal penutup

1. Memindahkan saldo rek Penghasilan ke rek R/L

Penghasilan Komputer 14.200.000 -

Penghasilan Bunga 800.000 -

Rugi-Laba - 15.000.000

2. Memindahkan saldo rek biaya ke rek R/L

Rgi-Laba 13.450.000 -

Biaya Sewa - 1.200.000

Biaya Gaji - 2.200.000

Biaya Telp & Listrik - 1.050.000

Biaya Lain-lain - 2.100.000

Biaya Asuransi - 2.200.000

Kerugian Piutang - 500.000

Penyusutan Peralatan Komputer - 2.700.000

Biaya Perlengkapan Komputer - 1.600.000

3. Memindahkan saldo rek R/L ke rek Modal

Rugi-Laba 1.450.000 -

Modal - 1.450.000

4. Memindah saldo rek Prive ke rek modal

Modal 1.250.000 -

Prive - 1.250.000

Contoh soal

Data berikut ini adalah neraca saldo per 31 Desember 2005 dari perusahaan dagang MAGISTA yang dimiliki oleh Tn. Derry

Perusahaan Dagang MAGISTA

Neraca saldo

31 Desember 2005

Keterangan Debit Kredit

Rp 11.550.000

62.500.000

94.750.000

7.200.000

150.000.000

180.000.000

-

-

-

-

21.850.000

32.500.000

385.600.000

12.250.000

-

-

21.250.000

67.850.000

12.150.000

18.500.000 -

-

-

-

-

-

54.000.000

110.350.000

276.150.000

612.450.000

-

-

-

-

14.650.000

10.350.000

-

-

-

-

1.077.950.000 1.077.950.000

Pada akhir tahun diketahui data-data yang digunakan untuk penyesuaian pembukuan sebagai berikut:

1. Persediaan barang dagangan per 31 desember 2005 sebesar Rp 112.650.000,-

2. Porsekot asuransi tinggal Rp 2.400.000,-

3. Gaji pegawai yang belum dibayar bulan desember 2005 sebesar Rp 2.150.000,

4. Penyusutan gedung 10% setahun

5. Kerugian Piutang sebesar 2% dari saldo peiutang dagang

Diminta

Membuat jurnal penyesuaian yang diperlukan

Membuat Neraca Lajur

Membuat laporan keuangan

Membuat jurnal penutup

JURNAL PENYESUAIAN

JUMLAH

D K

1a Harga Pokok Penjualan

Persediaan Barang Dagangan 94.750.000

- -

94.750.000

1b Harga Pokok Penjualan

Pembelian 385.600.000

- -

385.600.000

1c Harga Pokok Penjualan

Biaya Angkut Pembelian 12.250.000

- -

12.250.000

1d Potongan Pembelian

Retur Pembelian

Harga Pokok Penjualan 14.650.000

10.350.000

- -

-

25.000.000

1e Persediaan Barang Dagangan

Harga Pokok Penjualan 112.650.000

- -

112.650.000

2 Biaya Asuransi

Porsekot Asuransi 4.800.000

- -

4.800.000

3 Biaya Gaji

Hutang Gaji 2.150.000

- -

2.150.000

4 Penyusutan Gedung

Akumulasi Penyusutan Gedung 18.000.000

- -

18.000.000

5 Kerugian Piutang

Cadangan Kerugian Piutang 1.250.000

- -

1.250.000

656.450.000 656.450.000

LAPORAN RUGI-LABA

Penjualan 612.450.000

Potongan Penjualan 21.850.000

Retur Penjualan 32.500.000

54.350.000

Penjualan Bersih 558.100.000

Harga Pokok Penjualan 354.950.000

Laba Kotor 203.150.000

Biaya Operasi:

Biaya Iklan 21.250.000

Biaya Gaji 70.000.000

Biaya Telpon dan Listrik 12.150.000

Biaya Asuransi 4.800.000

Penyusutan Gedung 18.000.000

Kerugian Piutang 1.250.000

127.450.000

LABA USAHA 75.700.000

LAPORAN PERUBAHAN MODAL

Modal awal tahun 2005 276.150.000

(+) Laba 75.700.000

351.850.000

(-) Prive 18.500.000

Modal akhir tahun 2005 333.350.000

NERACA

Kas 11.550.000 Hutang Dagang 110.350.000

Piutang Dagang 62.500.000 Hutang Gaji 2.150.000

Cad. Kerugian Piutang 1.250.000

61.250.000 Modal 333.350.000

Persediaan Barang Dagangan 112.650.000

Porsekot Asuransi 2.400.000

Tanah 150.000.000

Gedung 180.000.000

Akumulasi Penyus Gedung 72.000.000

108.000.000

Total Aktiva 445.850.000 Total Hutang dan Modal 445.850.000

JURNAL PENUTUP

a. Memindahkan rekening Pot penjualan dan retur penjualan ke rek Penjualan

Penjualan 54.350.000 -

Potongan Penjualan - 21.850.000

Retur Penjualan - 32.500.000

b. Memindahkan saldo rek penjualan ke rek rek R/L

Penjualan 558.100.000 -

Rugi-Laba - 558.100.000

c. Memindahkan saldo rek biaya ke rek R/L

Rugi-Laba 127.450.000 -

Biaya Iklan - 21.250.000

Biaya Gaji - 70.000.000

Biaya Telpon dan Listrik - 12.150.000

Biaya Asuransi - 4.800.000

Penyusutan Gedung - 18.000.000

Kerugian Piutang - 1.250.000

d. Memindahkan saldo rek R/L ke rek Modal

Rugi-Laba 75.700.000 -

Modal - 75.700.000

e. Memindahkan saldo rek Prive ke rek Modal

Modal 18.500.000 -

Prive - 18.500.000

Masing-masing kelompok dibagi lagi menjadi golongan-golongan yang lebih luas dengan memperhitungkan rentang tertentu agar memungkinkan penambahan account di kemudian hari.

Masing-masing kelompok dibagi lagi menjadi sub golongan atau langsung ke rekeningnya.

Rekening rugilaba dibagi menjadi kelompok kelompok yang sejenis seperti Hasil penjualan, harga pokok peesediaan, biaya produksi, biaya administrasi dan umum, biaya penjualan, pendapatan di luar usaha, biaya di luar usaha.

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan piutang, dapat diterima sebagai setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu.

Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan, simpanan dalam bentuk giro atau bilyet, traveller check, cashier check, bank draf dan money order.

Yang tidak termasuk Kas yaitu :

- Wesel tagih, jika ada wesel tagih yang diserahkan ke bannk untuk ditagihkan, maka wesel tersebut tetap dicatat sebagai piutang wesel.

- Perangko, kadang perangko dapat digunakan untuk pembayaran yang jumlahnya kecil, tetapi perangko tidak diterima sebagai setoran oleh bank, oleh karena itu perangko bukan kas.

- Cek Mundur (Post Date Checks)

- Surat-surat berharga seperti saham, obligasi

- Simpanan pada bank-bank di luar negeri atau tabungan dalam dalam mata uang asing.

- Uang kas yang dibatasi penggunaannya, biasanya dalam bentuk dana, tidak dimasukkan dalam kas tetapi dilaporkan terpisah sebagai dana. Contoh : dana bantuan, kredit usaha mikro. Jika penggunaannya masih dalam waktu satu tahun maka termasuk dalam kelompok aktiva lancar, tetapi jika tidak dapat digunakan untuk pengeluaran dalam satu tahun maka dilaporkan dalam kelompok aktiva tidak lancar.

Dalam prakteknya, kadang kas dikelompokkan menjadi dua yaitu Kas Kecil dan Kas Besar. Kas Kecil digunakan untuk operasional sehari-hari dan jumlahnya tidak terlalu besar. Biasanya digunakan untuk biaya operasional seperti biaya administrasi, biaya telepon, listrik, dll. Kas besar biasanya digunakan untuk menampung penerimaan Piutang, Pinjaman bank, pengeluaran untuk membayar utang, pengeluaran untuk membeli aktiva.

D. Persamaan Akuntansi

DASAR AKUNTANSI

KAS PUTANG DAGANG PERLENGK JAHIT PERAL JAHIT HUTANG DAGANG MODAL

a

b 10.000.000

(400.000) -

- -

- -

- -

- 10.000.000

(400.000)

c 9.600.000

(4.000.000) -

- -

- -

4.000.000 -

- 9.600.000

-

d 5.600.000

- -

- -

500.000 4.000.000

- -

500.000 9.600.000

-

e 5.600.000

- -

700.000 500.000

- 4.000.000

- 500.000

- 9.600.000

700.000

f 5.600.000

(200.000) 700.000

- 500.000

- 4.000.000

- 500.000

(200.000) 10.300.000

-

g 5.400.000

400.000 700.000

(400.000) 500.000

- 4.000.000

- 300.000

- 10.300.000

-

h 5.800.000

(250.000) 300.000

- 500.000

- 4000.000

- 300.000

- 10.300.000

(250.000)

i 5.550.000

600.000 300.000

300.000 500.000

- 4000.000

- 300.000

- 10.050.000

900.000

j 6.150.000

(200.000) 600.000

- 500.000

- 4000.000

- 300.000

- 10.950.000

(200.000)

k 5.950.000

(300.000) 600.000

- 500.000

- 4000.000

- 300.000

- 10.750.000

(300.000)

l 5.650.000

- 600.000

- 500.000

(350.000) 4000.000

- 300.000

- 10.450.000

(350.000)

5.650.000 600.000 150.000 4000.000 300.000 10.100.000

Contoh Soal

Perusahaan Yogya Consult merupakan perusahaan jasa konsultan bagi manajemen dan keuangan yang didirikan oleh Tn. Basuki. Kekayaan yang dimiliki oleh perusahaan pada tanggal 1 Januari 2005 adalah Kas Rp 15.700.000,-, Piutang Dagang Rp 5.400.000,-, Perlengkapan Kantor Rp 2.150.000,- dan Peralatan kantor Rp 8.600.000,-. Sementara disisi pasivanya adalah hutang dagang Rp 5.800.000,- dan Modal Basuki Rp 26.050.000,-. Berikut transaksi pada bulan Januari 2005:

Jan 01 Membayar sewa tempat usaha sebesar Rp 500.000,- untuk bulan ini

Jan 03 Jasa keuangan yang diminta perusahaan ANDIKA telah selesai dikerjakan senilai Rp 2.100.000,- tapi masih dibayar Rp 1.500.000,-

Jan 06 membeli perlengkapan kantor senilai Rp 250.000,- tunai

Jan 09 Menerima pembayaran piutang dari pelanggan Rp 750.000,-

Jan 11 Membayar Biaya telpon dan listrik Rp 450.000,-

Jan 17 Membeli peralatan kantor sebesar Rp 3.500.000,- dibayar tunai 50% sisanya dibayar sebulan lagi

Jan 19 Menerima uang dari jasa konsultasi terhadap perusahaan makanan CHIKO senilai Rp 2.750.000,-

Jan 22 Membayar hutang Rp 2.350.000,-

Jan 25 Membayar gaji pegawai Rp 2.500.000,-

Jan 26 Pemilik mengambil uang untuk keperluan pribadinya sebesar Rp 900.000,-

Jan 28 Jaa konsultasi yang diminta perusahaan ANEKA telah selesai senilai Rp 1.550.000,- tapi pembayarannya sebulan lagi

Jan 30 Perlengkapan kantor yang telah digunakan sebesar Rp 500.000,-

Diminta:

Memasukkan transaksi-transaksi di atas ke dalam rekening

Membuat Neraca Saldo

NERACA SALDO

JUMLAH

D K

Kas

Piutang Dagang

Perlengkapan Kantor

Peralatan Kantor

Hutang Dagang

Modal, Basuki

Penghasilan Jasa

Biaya Sewa

Biaya Telpon & Listrik

Biaya Gaji

Biaya Perlengkapan Kantor

Prive, Basuki 12.000.000

6.800.000

1.900.000

12.100.000

-

-

-

500.000

450.000

2.500.000

500.000

900.00 -

-

-

-

5.200.000

26.050.000

6.400.000

-

-

-

-

-

37.650.000 37.650.000

Contoh soal

Perusahaan Penggilingan beras milik Tuan Chandra sudah berjalan satu tahun ini. Saldo awal bulan Januari 2005 atas rekening-rekening perusahaan Tuan Chandra adalah Kas Rp 13.500.000,-, Piutang Dagang Rp 2.600.000,- Perlengkapan pabrik Rp 1.250.000,- dan Peralatan Giling Rp 10.000.000,-. Sedang rekening Hutang Dagang Rp 4.900.000,- dan Modal Chandra Rp 22.450.000,-. Berikut ini dalah transaksi yang terjadi selama bulan Januari 2005:

Jan 02 Membeli perlengkapan giling sebesar Rp 500.000,- yang dibayar tunai

Jan 05 Menerima order penggilingan padi sebesar Rp 2.200.000,- tapi hanya dibayar Rp 1.200.000,- sisanya 2 minggu lagi

Jan 07 Membeli tambahan mesin penggilingan sebesar Rp 5.000.000,- dibayar Rp 2.000.000,- sisanya akan diangsur.

Jan 10 Membayar sewa tanah untuk pengeringan gabah dan gudang untuk penyimpanan untuk bulan ini Rp 400.000,-

Jan 14 Menerima pembayaran piutang dari langganan sebesar Rp 1.700.000,-

Jan 17 Membayar hutang Rp 2.400.000,-

Jan 21 Pekerjaan penggilingan pesanan UD. Amanah telah selesai dikerjakan senilai Rp 2.700.000,- dan dibayar tunai

Jan 22 Membayar biaya listrik dan telpon bulan ini Rp 450.000,-

Jan 25 Membayar gaji karyawan Rp 2.300.000,-

Jan 27 Order penggilingan Ny. Ana telah selesai senilai Rp 1.750.000,- tapi pembayarannya bulan depan

Jan 28 Pemilik mengambil uang untuk keperluan pribadi Rp 1.100.000,-

Jan 30 Membayar hutang kepada supplier Rp 1.700.000,-

Diminta:

Membuat jurnal yang diperlukan

Mempostingkan jurnal ke dalam buku besar

Membuat neraca saldo

Contoh soal

Berikut ini adalah nerca saldo Perusahaan Sablon AGUNG yang dimiliki oleh Pak Agung, per 31 Desember 2004

Perusahaan Sablon AGUNG

NERACA SALDO

Per 31 Desember 2004

Keterangan Debit Kredit

Kas

Surat Berharga

Piutang Dagang

Porsekot Asuransi

Perlengkapan Sablon

Peralatan Sablon

Hutang Dagang

Modal, Agung

Penghasilan Sablon

Biaya sewa

Biaya gaji

Biaya Telpon & Listrik

Biaya Pemeliharaan

Prive 6.550.000

50.000.000

25.000.000

3.800.000

2.250.000

12.500.000

-

-

-

2.400.000

5.250.000

1.850.000

1.200.000

1.750.000 -

-

-

-

-

-

4.750.000

89.400.000

18.350.000

-

-

-

-

-

JUMLAH 112.550.000 112.550.000

Sedangkan data-data untuk penyesuaian adalah sebagai berikut:

a. Surat berharga berupa obligasi berbunga 18% per tahun, bunga dibayar tiap 6 bulan sekali dibelakang, yakni tiap tanggal 1 Maret dan 1 September.

b. Gaji karyawan bulan Desember yang belum dibayar Rp 350.000,

c. Penghasilan sablon yang diterima dimuka adalah sebesar Rp 850.000,

d. Biaya asuransi tahun 2004 sebesar Rp 3.200.000,-

e. Kerugian piutang ditaksir sebesar 2% dari saldo piutang dagang

f. Penyusutan peralatan Sablon ditetapkan sebesar 10%

g. Perlengkapan Sablon yang masih ada di gudang sebesar Rp 2.150.000,-

Diminta:

Membuat Jurnal penyesuaian

Contoh soal

Berikut ini adalah nerca saldo Perusahaan Jasa Komputer ALFACOM per 31 Desember 2004

Jasa Komputer ALFACOM

NERACA SALDO

Per 31 Desember 2004

Keterangan

Debit

Kredit

Kas

Surat Berharga

Piutang Dagang

Porsekot Asuransi

Perlengkapan Komputer

Peralatan Komputer

Hutang Dagang

Modal

Penghasilan Komputer

Biaya sewa

Biaya gaji

Biaya Telpon dan listrik

Biaya Lain-lain

Prive 4.750.000

20.000.000

12.500.000

2.600.000

2.450.000

13.500.000

-

-

-

1.200.000

1.950.000

1.050.000

2.100.000

1.250.000 -

-

-

-

-

-

2.500.000

46.500.000

14.350.000

-

-

-

-

-

JUMLAH 63.350.000 63.350.000

Data-data yang dibutuhkan untuk penyesuaian pembukuan adalah sebagai berikut:

Surat berharga berupa obligasi berbunga 16% per tahun, bunga dibayar tiap 6 bulan sekali dibelakang tiap tanggal 1 April dan 1 Oktober.

Ada gaji karyawan bulan Desember yang belum dibayar Rp 250.000,-

Penghasilan komputer yang diterima dimuka adalah sebesar Rp 150.000,-

Pada 31 Desember 2004 porsekot asuransi tinggal Rp 400.000,-

Kerugian piutang ditaksir sebesar 4% dari saldo piutang dagang

Penyusutan peralatan komputer ditetapkan sebesar 20%

Perlengkapan komputer yang masih ada di gudang sebesar Rp 850.000,-

Diminta:

Buatlah Jurnal Penyesuaian

Buatlah Neraca Lajur

Buatlah Laporan Keuangan

JURNAL PENYESUAIAN

JUMLAH

D K

1 Piutang Penghasuilan Bunga

Penghasilan Bunga 800.000

- -

800.000

2 Biaya Gaji

Hutang Gaji 250.000

- -

250.000

3 Penghasilan Komputer

Penghasilan Komputer diterima dimuka 150.000

- -

150.000

4 Biaya Asuransi

Porsekot Asuransi 2.200.000

- -

2.200.000

5 Kerugian piutang

Cadangan Kerugian Piutang 500.000

- -

500.000

6 Penyusutan Peralatan Komputer

Akumulasi Penyus. Peralatan Komputer 2.700.000

- -

2.700.000

7 Biaya Perlengkapan Komputer

Perlengkapan Komputer 1.600.000

- -

1.600.000

8.200.000 8.200.000

LAPORAN RUGI-LABA

Penghasilan Komputer 14.200.000

Penghasilan Bunga 800.000

15.000.000

Biaya-Biaya:

Biaya Sewa 1.200.000

Biaya Gaji 2.200.000

Biaya Telp & Listrik 1.050.000

Biaya Lain-lain 2.100.000

Biaya Asuransi 2.200.000

Kerugian Piutang 500.000

Penyusutan Peralatan Komputer 2.700.000

Biaya Perlengkapan Komputer 1.600.000

13.550.000

LABA 1.450.000

LAPORAN PERUBAHAN MODAL

Modal, awal periode 46.500.000

(+) Laba 1.450.000

47.950.000

(-) Prive 1.250.000

Modal, akhir periode 46.700.000

NERACA

Kas 4.750.000 Hutang Dagang 2.500.000

Surat Berharga 20.000.000 Hutang gaji 250.000

Piutang Dagang 12.500.000 Pengh Kom diterima dimuka 150.000

Cad. Kerugian Piutang 500.000

12.000.000 Modal 46.700.000

Porsekot Asuransi 400.000

Perlengkapan Komputer 850.000

Piutang Penghasila Bunga 800.000

Peralatan Komputer 13.500.000

Akum Peny Peral Komputer 2.700.000

10.800.000

Total Aktiva 49.600.000 Total Hutang dan Modal 49.600.000

Jurnal penutup

1. Memindahkan saldo rek Penghasilan ke rek R/L

Penghasilan Komputer 14.200.000 -

Penghasilan Bunga 800.000 -

Rugi-Laba - 15.000.000

2. Memindahkan saldo rek biaya ke rek R/L

Rgi-Laba 13.450.000 -

Biaya Sewa - 1.200.000

Biaya Gaji - 2.200.000

Biaya Telp & Listrik - 1.050.000

Biaya Lain-lain - 2.100.000

Biaya Asuransi - 2.200.000

Kerugian Piutang - 500.000

Penyusutan Peralatan Komputer - 2.700.000

Biaya Perlengkapan Komputer - 1.600.000

3. Memindahkan saldo rek R/L ke rek Modal

Rugi-Laba 1.450.000 -

Modal - 1.450.000

4. Memindah saldo rek Prive ke rek modal

Modal 1.250.000 -

Prive - 1.250.000

Contoh soal

Data berikut ini adalah neraca saldo per 31 Desember 2005 dari perusahaan dagang MAGISTA yang dimiliki oleh Tn. Derry

Perusahaan Dagang MAGISTA

Neraca saldo

31 Desember 2005

Keterangan Debit Kredit

Rp 11.550.000

62.500.000

94.750.000

7.200.000

150.000.000

180.000.000

-

-

-

-

21.850.000

32.500.000

385.600.000

12.250.000

-

-

21.250.000

67.850.000

12.150.000

18.500.000 -

-

-

-

-

-

54.000.000

110.350.000

276.150.000

612.450.000

-

-

-

-

14.650.000

10.350.000

-

-

-

-

1.077.950.000 1.077.950.000

Pada akhir tahun diketahui data-data yang digunakan untuk penyesuaian pembukuan sebagai berikut:

1. Persediaan barang dagangan per 31 desember 2005 sebesar Rp 112.650.000,-

2. Porsekot asuransi tinggal Rp 2.400.000,-

3. Gaji pegawai yang belum dibayar bulan desember 2005 sebesar Rp 2.150.000,

4. Penyusutan gedung 10% setahun

5. Kerugian Piutang sebesar 2% dari saldo peiutang dagang

Diminta

Membuat jurnal penyesuaian yang diperlukan

Membuat Neraca Lajur

Membuat laporan keuangan

Membuat jurnal penutup

JURNAL PENYESUAIAN

JUMLAH

D K

1a Harga Pokok Penjualan

Persediaan Barang Dagangan 94.750.000

- -

94.750.000

1b Harga Pokok Penjualan

Pembelian 385.600.000

- -

385.600.000

1c Harga Pokok Penjualan

Biaya Angkut Pembelian 12.250.000

- -

12.250.000

1d Potongan Pembelian

Retur Pembelian

Harga Pokok Penjualan 14.650.000

10.350.000

- -

-

25.000.000

1e Persediaan Barang Dagangan

Harga Pokok Penjualan 112.650.000

- -

112.650.000

2 Biaya Asuransi

Porsekot Asuransi 4.800.000

- -

4.800.000

3 Biaya Gaji

Hutang Gaji 2.150.000

- -

2.150.000

4 Penyusutan Gedung

Akumulasi Penyusutan Gedung 18.000.000

- -

18.000.000

5 Kerugian Piutang

Cadangan Kerugian Piutang 1.250.000

- -

1.250.000

656.450.000 656.450.000

LAPORAN RUGI-LABA

Penjualan 612.450.000

Potongan Penjualan 21.850.000

Retur Penjualan 32.500.000

54.350.000

Penjualan Bersih 558.100.000

Harga Pokok Penjualan 354.950.000

Laba Kotor 203.150.000

Biaya Operasi:

Biaya Iklan 21.250.000

Biaya Gaji 70.000.000

Biaya Telpon dan Listrik 12.150.000

Biaya Asuransi 4.800.000

Penyusutan Gedung 18.000.000

Kerugian Piutang 1.250.000

127.450.000

LABA USAHA 75.700.000

LAPORAN PERUBAHAN MODAL

Modal awal tahun 2005 276.150.000

(+) Laba 75.700.000

351.850.000

(-) Prive 18.500.000

Modal akhir tahun 2005 333.350.000

NERACA

Kas 11.550.000 Hutang Dagang 110.350.000

Piutang Dagang 62.500.000 Hutang Gaji 2.150.000

Cad. Kerugian Piutang 1.250.000

61.250.000 Modal 333.350.000

Persediaan Barang Dagangan 112.650.000

Porsekot Asuransi 2.400.000

Tanah 150.000.000

Gedung 180.000.000

Akumulasi Penyus Gedung 72.000.000

108.000.000

Total Aktiva 445.850.000 Total Hutang dan Modal 445.850.000

JURNAL PENUTUP

a. Memindahkan rekening Pot penjualan dan retur penjualan ke rek Penjualan

Penjualan 54.350.000 -

Potongan Penjualan - 21.850.000

Retur Penjualan - 32.500.000

b. Memindahkan saldo rek penjualan ke rek rek R/L

Penjualan 558.100.000 -

Rugi-Laba - 558.100.000

c. Memindahkan saldo rek biaya ke rek R/L

Rugi-Laba 127.450.000 -

Biaya Iklan - 21.250.000

Biaya Gaji - 70.000.000

Biaya Telpon dan Listrik - 12.150.000

Biaya Asuransi - 4.800.000

Penyusutan Gedung - 18.000.000

Kerugian Piutang - 1.250.000

d. Memindahkan saldo rek R/L ke rek Modal

Rugi-Laba 75.700.000 -

Modal - 75.700.000

e. Memindahkan saldo rek Prive ke rek Modal

Modal 18.500.000 -

Prive - 18.500.000

BalasHapusmemiliki rumah sendiri adalah dambaan setiap orang. untuk orang kelas menengah, itu dianggap sebagai pencapaian seumur hidup karena membutuhkan uang yang cukup besar. bank memainkan peran penting dalam memenuhi kebutuhan dasar ini. produk yang mereka tawarkan dan layanan yang mereka berikan sangat bermanfaat bagi orang-orang yang ingin memiliki rumah sendiri. untuk pinjaman rumah yang aman dan bermanfaat, kesadaran yang tepat atas produk, kebijakan, syarat dan ketentuan bank adalah yang paling penting karena ketidaktahuan dapat mengakibatkan lebih banyak pembayaran ke bank dalam hal komponen pokok dan bunga. tetapi bekerja dengan mr pedro mengubah segalanya dalam pengalaman pinjaman, mr pedro membantu saya dengan pinjaman rumah di tingkat 2 yang sangat cepat dan lancar. saya akan merekomendasikan mr pedro, petugas pinjaman dan email perusahaan pendanaannya yang luar biasa mr pedro di pedroloanss@gmail.com & teks whatsapp: +1 863 231 0632. marie carlos, texas usa